业务资讯:181 9253 5864

电话:18192535864

地址:西安市浐灞生态区欧亚大道欧亚国际一期B座1614-1615

您当前的位置:首页>>新闻资讯 新闻资讯

焦点提醒:【重磅】2017环保财产上市公司年度陈述丨完全版聪明环卫同盟 2018-02-09 10:022017年环保财产上市公司年度陈述中国国际金融股分无限公司研究部

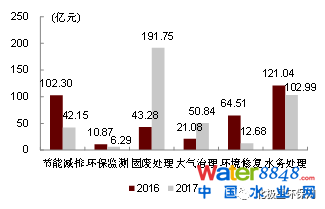

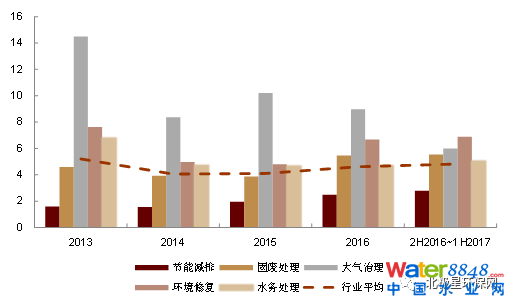

【重磅】2017环保财产上市公司年度陈述丨完全版聪明环卫同盟2018-02-09 10:022017年环保财产上市公司年度陈述中国国际金融股分无限公司研究部中国情况报社 中国环保财产研究院二〇一八年一月·北京(一)2017年:环保行业突飞大进的一年1、环保上市公司停业收入高速上升2017年是环保行业高速成长的一年,对浩繁上市公司而言特别如斯。行业收入范围再立异高,不但延续了之前几年的高成长性,而且各细分板块表示显现光鲜的分化。我们对环保行业上市的103家公司(公司列表见附录)收入进行了汇总对照,行业上市公司近两个半年度的停业收入总额为3,254.58亿元,同比上涨37%。比力来看,环保上市公司2013年-2016年,停业增速年化增加率为21%,15年以来,环保行业增速有上涨趋向。这首要是由于行业受益在PPP项目标放量和环保督察带来的全国性需求的增添。图表1: 环保板块各板块收入环境

【重磅】2017环保财产上市公司年度陈述丨完全版聪明环卫同盟2018-02-09 10:022017年环保财产上市公司年度陈述中国国际金融股分无限公司研究部中国情况报社 中国环保财产研究院二〇一八年一月·北京(一)2017年:环保行业突飞大进的一年1、环保上市公司停业收入高速上升2017年是环保行业高速成长的一年,对浩繁上市公司而言特别如斯。行业收入范围再立异高,不但延续了之前几年的高成长性,而且各细分板块表示显现光鲜的分化。我们对环保行业上市的103家公司(公司列表见附录)收入进行了汇总对照,行业上市公司近两个半年度的停业收入总额为3,254.58亿元,同比上涨37%。比力来看,环保上市公司2013年-2016年,停业增速年化增加率为21%,15年以来,环保行业增速有上涨趋向。这首要是由于行业受益在PPP项目标放量和环保督察带来的全国性需求的增添。图表1: 环保板块各板块收入环境 材料来历:万得资讯、中金公司研究部、中国环保财产研究院图表2: 环保板块近两个半年度分板块收入同比

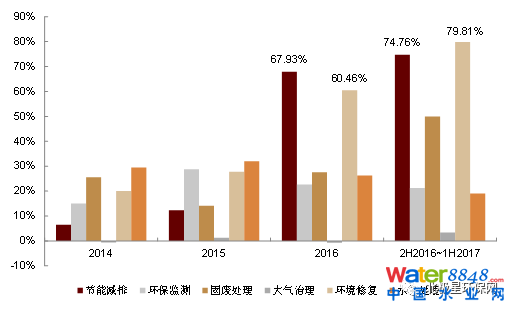

材料来历:万得资讯、中金公司研究部、中国环保财产研究院图表2: 环保板块近两个半年度分板块收入同比 材料来历:万得资讯、中金公司研究部、中国环保财产研究院分板块而言,表示最好的是情况修复板块,2016下半年至2017上半年环比增添79.8%,其次是节能减排板块,环比增添74.8%。固废处置、环保监测、水务处置和年夜气管理增量别离为50.0%、21.2%、19.0%和3.4%。假如我们从各个板块以往积年的营收增速入手,会发觉节能减排和情况修复行业从2016年以来延续表示强势,收入增速远高在同期其他板块。2016年,节能减排和情况修复板块各公司营收同比增加67.93%和60.46%。反应出市场兴旺的需求。其他板块中,情况监测、年夜气管理和水务处置板块表示不变;固废处置板块本年以来增加较着,好过往年增速表示。图表3: 最近几年来环保板块营收增加表示

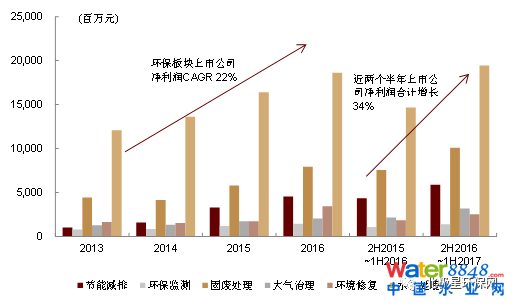

材料来历:万得资讯、中金公司研究部、中国环保财产研究院分板块而言,表示最好的是情况修复板块,2016下半年至2017上半年环比增添79.8%,其次是节能减排板块,环比增添74.8%。固废处置、环保监测、水务处置和年夜气管理增量别离为50.0%、21.2%、19.0%和3.4%。假如我们从各个板块以往积年的营收增速入手,会发觉节能减排和情况修复行业从2016年以来延续表示强势,收入增速远高在同期其他板块。2016年,节能减排和情况修复板块各公司营收同比增加67.93%和60.46%。反应出市场兴旺的需求。其他板块中,情况监测、年夜气管理和水务处置板块表示不变;固废处置板块本年以来增加较着,好过往年增速表示。图表3: 最近几年来环保板块营收增加表示 材料来历:万得资讯、中金公司研究部、中国环保财产研究院2、环保上市公司净利润延续上涨本年环保板块上市公司全体盈利状态延续好转。2013年,环保板块公司实现总净利润211.8亿元;2016年,环保板块公司实现总净利润380.1亿元,比拟13年增加79%,13年到16年CAGR为22%。2017年,环保板块各公司盈利能力增速加速,近两个半年度,行业上市公司总净利润同比增加34%。环保板块盈利能力的加强也表现环保行业上市公司受益在国度对环保板块正视的客不雅环境。图表4: 环保板块最近几年来盈利环境

材料来历:万得资讯、中金公司研究部、中国环保财产研究院2、环保上市公司净利润延续上涨本年环保板块上市公司全体盈利状态延续好转。2013年,环保板块公司实现总净利润211.8亿元;2016年,环保板块公司实现总净利润380.1亿元,比拟13年增加79%,13年到16年CAGR为22%。2017年,环保板块各公司盈利能力增速加速,近两个半年度,行业上市公司总净利润同比增加34%。环保板块盈利能力的加强也表现环保行业上市公司受益在国度对环保板块正视的客不雅环境。图表4: 环保板块最近几年来盈利环境 材料来历:万得资讯、中金公司研究部、中国环保财产研究院工业节能减排和情况修复照旧是盈利增加表示最好的板块。2013年以来,工业节能减排净利润增加一向连结在35%以上,年均增速约为65%。情况修复板块自2016年以来利润增速显现迸发式上升,2016年净利润增加约100%,近两个半年度增速39%,我们认为这首要是受益在PPP项目标年夜规模铺开。环保监测行业比来3年净利润持久不变增加,平均增速在20%以上。固废处置和水务处置连结增加,近两个半年度净利润别离增加约33%和32%。图表5: 环保板块最近几年来盈利增速环境

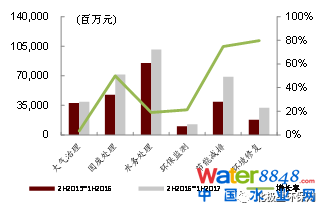

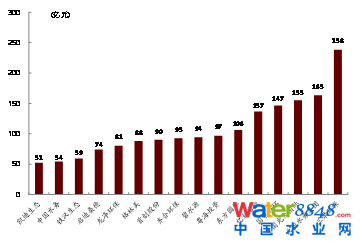

材料来历:万得资讯、中金公司研究部、中国环保财产研究院工业节能减排和情况修复照旧是盈利增加表示最好的板块。2013年以来,工业节能减排净利润增加一向连结在35%以上,年均增速约为65%。情况修复板块自2016年以来利润增速显现迸发式上升,2016年净利润增加约100%,近两个半年度增速39%,我们认为这首要是受益在PPP项目标年夜规模铺开。环保监测行业比来3年净利润持久不变增加,平均增速在20%以上。固废处置和水务处置连结增加,近两个半年度净利润别离增加约33%和32%。图表5: 环保板块最近几年来盈利增速环境 材料来历:万得资讯、中金公司研究部、中国环保财产研究院连系环保上市公司的营收和净利润环境,能够发觉比来工业节能减排和情况修复行业的事迹增速显著高在其他板块。在环保政策慢慢收紧的年夜布景下,工业行业排放尺度进一步晋升,对单元GDP能耗的查核同样成了各地当局主抓的焦点之一,是以工业企业对节能减排的需求延续晋升,进而促使了行业内处置工业节能减排营业的企业的快速成长。情况修复行业首要触及到流域管理,海绵城市,黑臭水体等分析情况管理营业,是各地环保PPP项目标重头戏,从2016年最先获得快速的成长。3、环保上市公司全体收入和利润范围仍然偏小环保行业上市公司2016下半年与2017上半年总收入跨越50亿元的有16家,合计进献营收1,729亿元。同期净利润总和跨越10亿的公司有10家,合计进献净利润232亿元。图表6: 2016下半年和2017上半年总收入合计跨越50亿元人平易近币的环保上市公司

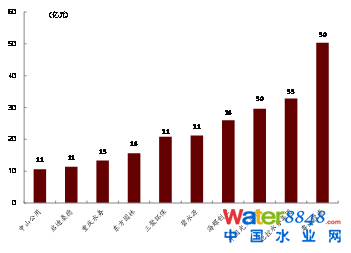

材料来历:万得资讯、中金公司研究部、中国环保财产研究院连系环保上市公司的营收和净利润环境,能够发觉比来工业节能减排和情况修复行业的事迹增速显著高在其他板块。在环保政策慢慢收紧的年夜布景下,工业行业排放尺度进一步晋升,对单元GDP能耗的查核同样成了各地当局主抓的焦点之一,是以工业企业对节能减排的需求延续晋升,进而促使了行业内处置工业节能减排营业的企业的快速成长。情况修复行业首要触及到流域管理,海绵城市,黑臭水体等分析情况管理营业,是各地环保PPP项目标重头戏,从2016年最先获得快速的成长。3、环保上市公司全体收入和利润范围仍然偏小环保行业上市公司2016下半年与2017上半年总收入跨越50亿元的有16家,合计进献营收1,729亿元。同期净利润总和跨越10亿的公司有10家,合计进献净利润232亿元。图表6: 2016下半年和2017上半年总收入合计跨越50亿元人平易近币的环保上市公司 图表7: 2016下半年和2017上半年净利润合计跨越10亿元人平易近币的环保上市公司

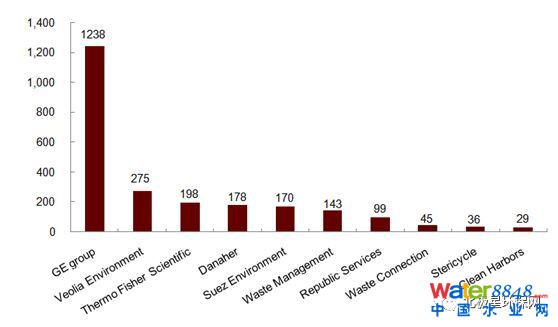

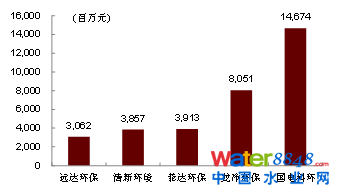

图表7: 2016下半年和2017上半年净利润合计跨越10亿元人平易近币的环保上市公司 我们对照国外的成熟环保类企业,近4季度,GE group实现停业收入1238亿美元,威立雅营收275亿美元。营收跨越100亿美元的还赛默飞世尔、丹纳赫、苏伊士和美国固废治理公司;此中,GE group环保营业比例较小,赛默飞世尔、丹纳赫首要是尝试室器材仪器营业为主。比拟威立雅、苏伊士、美国固废治理等公司事迹而言,中国环保公司今朝体量比拟相差照旧很年夜。中国环保行业公司营收最高的三聚环保(人平易近币238亿元)只相当在威立雅停业收入的9%。图表8: 世界环保行业企业近4季度停业收入

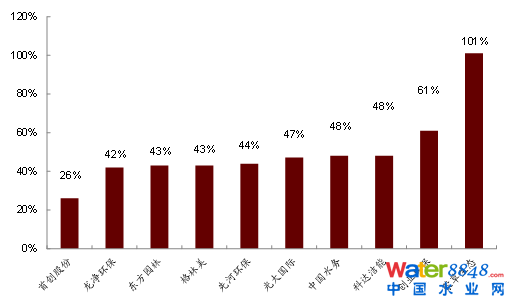

我们对照国外的成熟环保类企业,近4季度,GE group实现停业收入1238亿美元,威立雅营收275亿美元。营收跨越100亿美元的还赛默飞世尔、丹纳赫、苏伊士和美国固废治理公司;此中,GE group环保营业比例较小,赛默飞世尔、丹纳赫首要是尝试室器材仪器营业为主。比拟威立雅、苏伊士、美国固废治理等公司事迹而言,中国环保公司今朝体量比拟相差照旧很年夜。中国环保行业公司营收最高的三聚环保(人平易近币238亿元)只相当在威立雅停业收入的9%。图表8: 世界环保行业企业近4季度停业收入 截止到2016年年末,中国的GDP约占世界的14.84%,仅次在美国(24%)排在第二位。中国今朝仍然处在制造业进级阶段,工业企业和市政需求对环保需求照旧。中国的环保行业上市公司中的领头企业的营业终究范围理论上不该该和国外的龙头企业差距这么年夜,A股的环保公司仍然面对着庞大的成漫空间。4、股价表示:掌控成长有弹性的优良标的2017年以来,蒙草生态股价涨幅跨越100%,领先全板块。涨幅跨越40%的还八家企业。蒙草生态、东方园林首要受益在水情况修复和PPP项目放量使得事迹增加;格林美、科达洁能受益在下流产物进级;龙净环保则是年夜气管理概念。经由过程股价表示,我们认为市场仍是偏好高成长、有弹性的优良标的。图表9: 2017年股价表示

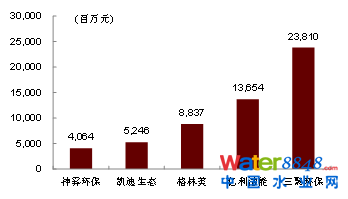

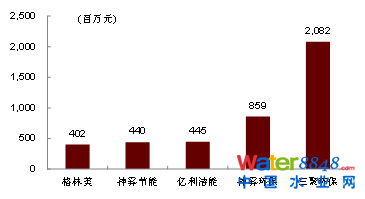

截止到2016年年末,中国的GDP约占世界的14.84%,仅次在美国(24%)排在第二位。中国今朝仍然处在制造业进级阶段,工业企业和市政需求对环保需求照旧。中国的环保行业上市公司中的领头企业的营业终究范围理论上不该该和国外的龙头企业差距这么年夜,A股的环保公司仍然面对着庞大的成漫空间。4、股价表示:掌控成长有弹性的优良标的2017年以来,蒙草生态股价涨幅跨越100%,领先全板块。涨幅跨越40%的还八家企业。蒙草生态、东方园林首要受益在水情况修复和PPP项目放量使得事迹增加;格林美、科达洁能受益在下流产物进级;龙净环保则是年夜气管理概念。经由过程股价表示,我们认为市场仍是偏好高成长、有弹性的优良标的。图表9: 2017年股价表示 (二)市场款式:垃圾燃烧寡头垄断,其他板块集中度较低我们依照各上市公司首要停业收入来历将他们划分为6个首要的行业板块(对触及多个行业的企业,为包管对照的间接和简练性,我们将收入占比最多的行业定为公司所属行业板块),并进行了收入和利润的对照。1、节能减排:诸子百家,各领风流节能减排首要提高工业企业产出效力,削减企业能耗,提高排放环保尺度。节能减排板块内上市公司2016下半年至2017上半年收入范围比力年夜的企业别离是三聚环保、亿利洁能和格林美,此中三聚环保营收范围跨越200亿元。净利润前三的企业别离为三聚环保、神雾环保和亿利洁能,此中三聚环保净利润跨越20亿元。针对分歧工业企业,节能减排的体例也不尽不异。节能减排板块各公司面临的行业和手艺贮备也各有不同。三聚环保首要面向焦化企业手艺革新、重油加氢手艺、生物资分析操纵等手艺利用;亿利洁能首要面向高效洁净热力出产的晋升和利用;格林美积极结构新能源电池轮回操纵财产链;凯迪生态主谋生物资发电项目;神雾环保针对石化行业节能环保处理方案供给商。跟着社会公共对环保呼声愈来愈高,工业企业对节能减排的需求日趋增添,有助在节能减排板块公司的快速成长。图表10: 节能减排上市公司总收入范围较年夜的公司

(二)市场款式:垃圾燃烧寡头垄断,其他板块集中度较低我们依照各上市公司首要停业收入来历将他们划分为6个首要的行业板块(对触及多个行业的企业,为包管对照的间接和简练性,我们将收入占比最多的行业定为公司所属行业板块),并进行了收入和利润的对照。1、节能减排:诸子百家,各领风流节能减排首要提高工业企业产出效力,削减企业能耗,提高排放环保尺度。节能减排板块内上市公司2016下半年至2017上半年收入范围比力年夜的企业别离是三聚环保、亿利洁能和格林美,此中三聚环保营收范围跨越200亿元。净利润前三的企业别离为三聚环保、神雾环保和亿利洁能,此中三聚环保净利润跨越20亿元。针对分歧工业企业,节能减排的体例也不尽不异。节能减排板块各公司面临的行业和手艺贮备也各有不同。三聚环保首要面向焦化企业手艺革新、重油加氢手艺、生物资分析操纵等手艺利用;亿利洁能首要面向高效洁净热力出产的晋升和利用;格林美积极结构新能源电池轮回操纵财产链;凯迪生态主谋生物资发电项目;神雾环保针对石化行业节能环保处理方案供给商。跟着社会公共对环保呼声愈来愈高,工业企业对节能减排的需求日趋增添,有助在节能减排板块公司的快速成长。图表10: 节能减排上市公司总收入范围较年夜的公司 图表11: 节能减排上市公司净利润范围较年夜的公司

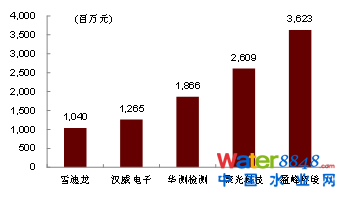

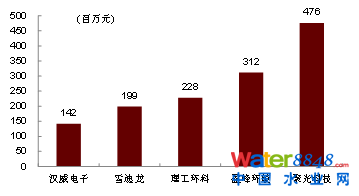

图表11: 节能减排上市公司净利润范围较年夜的公司 2、环保监测:戎马未动,粮草先行环保监测板块2016下半年至2017上半年收入范围较年夜的企业是盈峰情况、聚光科技和华测检测。净利润前三企业是聚光科技、盈峰情况和理工环科。环保要求晋升增进环保监测收集的搭建,进而鞭策监测板块全体成长。图表12: 环保监测上市公司总收入范围较年夜的公司

2、环保监测:戎马未动,粮草先行环保监测板块2016下半年至2017上半年收入范围较年夜的企业是盈峰情况、聚光科技和华测检测。净利润前三企业是聚光科技、盈峰情况和理工环科。环保要求晋升增进环保监测收集的搭建,进而鞭策监测板块全体成长。图表12: 环保监测上市公司总收入范围较年夜的公司 图表13: 环保监测上市公司净利润范围较年夜的公司

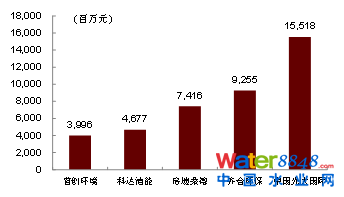

图表13: 环保监测上市公司净利润范围较年夜的公司 3、固废处置:垃圾燃烧寡头垄断,危废措置赛马圈地固废措置板块企业2016下半年至2017上半年收入范围较年夜的企业别离是中国光年夜国际、齐合环保和启发桑德,此中中国光年夜国际(包括子公司)收入跨越155亿元。净利润范围比力年夜的企业别离是中国光年夜国际、启发桑德和光年夜绿色环保。图表14: 固废处置上市公司总收入范围较年夜的公司

3、固废处置:垃圾燃烧寡头垄断,危废措置赛马圈地固废措置板块企业2016下半年至2017上半年收入范围较年夜的企业别离是中国光年夜国际、齐合环保和启发桑德,此中中国光年夜国际(包括子公司)收入跨越155亿元。净利润范围比力年夜的企业别离是中国光年夜国际、启发桑德和光年夜绿色环保。图表14: 固废处置上市公司总收入范围较年夜的公司 图表15: 固废处置上市公司净利润范围较年夜的公司

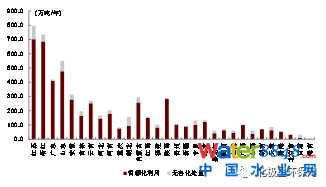

图表15: 固废处置上市公司净利润范围较年夜的公司 2016年,发改委和住建部结合发布《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划(收罗定见稿)》。“十三五”时代,全国城镇糊口垃圾无害化处置举措措施扶植总投资约1924亿元。计划中明白垃圾无害化处置举措措施新建项目仅斟酌燃烧和填埋两种手艺线路,燃烧处置能力将由2014年的占比29%上升至2020年的50%。糊口垃圾燃烧集中度高。按照运营中和在建垃圾燃烧厂,我们能够发觉绝年夜部门已运营垃圾燃烧厂集中在江南沿海一带。在建垃圾燃烧厂正逐步向华夏地域偏移。图表16: 运转中的垃圾燃烧厂

2016年,发改委和住建部结合发布《“十三五”全国城镇糊口垃圾无害化处置举措措施扶植计划(收罗定见稿)》。“十三五”时代,全国城镇糊口垃圾无害化处置举措措施扶植总投资约1924亿元。计划中明白垃圾无害化处置举措措施新建项目仅斟酌燃烧和填埋两种手艺线路,燃烧处置能力将由2014年的占比29%上升至2020年的50%。糊口垃圾燃烧集中度高。按照运营中和在建垃圾燃烧厂,我们能够发觉绝年夜部门已运营垃圾燃烧厂集中在江南沿海一带。在建垃圾燃烧厂正逐步向华夏地域偏移。图表16: 运转中的垃圾燃烧厂 图表17: 在建垃圾燃烧厂

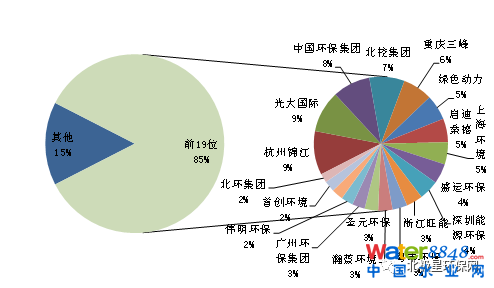

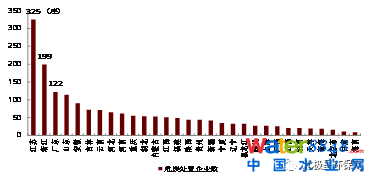

图表17: 在建垃圾燃烧厂 糊口垃圾燃烧板块寡头垄断趋向较着,截至2016年末,行业内CR19企业占总措置范围的85%以上。按照我们统计,行业内CR19企业总产能(含在建产能)约为53万吨/日,已到达国度2020年计划产能要求。图表18: 垃圾燃烧公司市占率

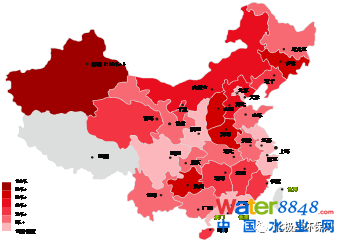

糊口垃圾燃烧板块寡头垄断趋向较着,截至2016年末,行业内CR19企业占总措置范围的85%以上。按照我们统计,行业内CR19企业总产能(含在建产能)约为53万吨/日,已到达国度2020年计划产能要求。图表18: 垃圾燃烧公司市占率 危险措置是固体废料措置的一部门,今朝危废行业还处在赛马圈地状况。我们经由过程对全国各省市(港澳台除外)环保厅发布的危废处置许可证(截至2017年7月)进行统计,全国共有1810家企业,总共核准处置范围约为5880万吨/年(仅统计省市环保厅数据,是以略低在环保部统计数据)。这些核准的产能其实不意味着今朝完万能释放出来,危废举措措施的扶植一般周期是1.5-2.5年,时代还要履历环评验收和试开车阶段,产能完全释放要到2020年摆布。而且,相当数目的企业拿处处理批复后,还需要再融资,所以算上这些时候,现实5800万吨的产能释放仍然需要很长时候。江苏、浙江、广东、山东等危废发生量比力多的经济强省核准的危废处置企业数最多。沿海等经济发财地域固然危废发生量比力年夜,可是在当局的鞭策下,危险废料处置行业也快速成长。江苏、浙江、广东的危废措置企业数也是最多的。可是新疆、青海、湖南等地因为比力依靠采矿行业同时经济相对照较亏弱,是以危废出产量比力年夜,可是处置能力远远不足。别的,内蒙古因为措置本钱比力低,良多企业将危废处置项目扶植在内蒙古以下降危废处置本钱。图表19: 各省市核准措置量

危险措置是固体废料措置的一部门,今朝危废行业还处在赛马圈地状况。我们经由过程对全国各省市(港澳台除外)环保厅发布的危废处置许可证(截至2017年7月)进行统计,全国共有1810家企业,总共核准处置范围约为5880万吨/年(仅统计省市环保厅数据,是以略低在环保部统计数据)。这些核准的产能其实不意味着今朝完万能释放出来,危废举措措施的扶植一般周期是1.5-2.5年,时代还要履历环评验收和试开车阶段,产能完全释放要到2020年摆布。而且,相当数目的企业拿处处理批复后,还需要再融资,所以算上这些时候,现实5800万吨的产能释放仍然需要很长时候。江苏、浙江、广东、山东等危废发生量比力多的经济强省核准的危废处置企业数最多。沿海等经济发财地域固然危废发生量比力年夜,可是在当局的鞭策下,危险废料处置行业也快速成长。江苏、浙江、广东的危废措置企业数也是最多的。可是新疆、青海、湖南等地因为比力依靠采矿行业同时经济相对照较亏弱,是以危废出产量比力年夜,可是处置能力远远不足。别的,内蒙古因为措置本钱比力低,良多企业将危废处置项目扶植在内蒙古以下降危废处置本钱。图表19: 各省市核准措置量 图表20: 各省市危废处置核准企业数

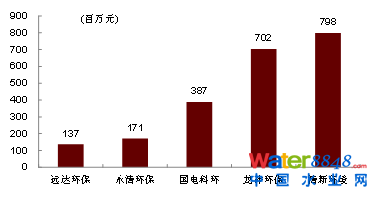

图表20: 各省市危废处置核准企业数 材料来历:糊口垃圾燃烧消息平台、中金公司研究部、中国环保财产研究院今朝危废措置行业中还没无形成寡头垄断,截至2016年,危废措置业龙头企业东江环保今朝产能年夜约170万吨/年,占行业总措置范围的3%不到。4、年夜气管理:非电营业和“超低排放”保障板块成长年夜气管理板块企业2016下半年至2017上半年收入范围较年夜的企业别离是国电科环、龙净环保和菲达环保。净利润范围较年夜的企业别离是清爽情况、龙净环保和国电科环。按照中电联数据,燃煤发电厂2015年脱硫脱硝比例均跨越了90%。将来年夜气管理市场空间首要在非电营业和“超低排放”方面。图表21: 年夜气处置上市公司总收入范围较年夜的公司

材料来历:糊口垃圾燃烧消息平台、中金公司研究部、中国环保财产研究院今朝危废措置行业中还没无形成寡头垄断,截至2016年,危废措置业龙头企业东江环保今朝产能年夜约170万吨/年,占行业总措置范围的3%不到。4、年夜气管理:非电营业和“超低排放”保障板块成长年夜气管理板块企业2016下半年至2017上半年收入范围较年夜的企业别离是国电科环、龙净环保和菲达环保。净利润范围较年夜的企业别离是清爽情况、龙净环保和国电科环。按照中电联数据,燃煤发电厂2015年脱硫脱硝比例均跨越了90%。将来年夜气管理市场空间首要在非电营业和“超低排放”方面。图表21: 年夜气处置上市公司总收入范围较年夜的公司 图表22: 年夜气处置上市公司净利润范围较年夜的公司

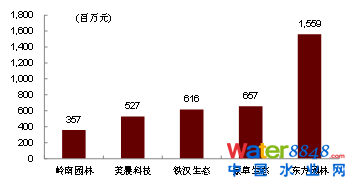

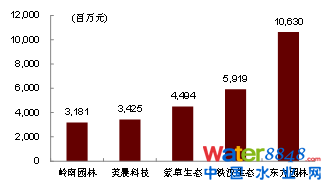

图表22: 年夜气处置上市公司净利润范围较年夜的公司 5、情况修复:PPP项目偏重运营,利在企业持久成长情况修复板块企业2016下半年至2017上半年收入范围较年夜的企业别离是东方园林、铁汉生态和蒙草生态,此中东方园林收入跨越100亿元。净利润范围比力年夜的企业别离是东方园林、蒙草生态和铁汉生态。得益在PPP项目标快速成长和流域管理的推动,情况修复企业事迹快速增加。图表23: 情况修复上市公司总收入范围较年夜的公司

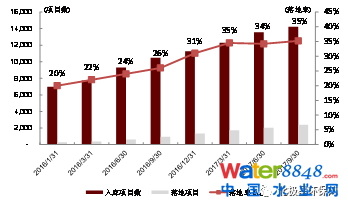

5、情况修复:PPP项目偏重运营,利在企业持久成长情况修复板块企业2016下半年至2017上半年收入范围较年夜的企业别离是东方园林、铁汉生态和蒙草生态,此中东方园林收入跨越100亿元。净利润范围比力年夜的企业别离是东方园林、蒙草生态和铁汉生态。得益在PPP项目标快速成长和流域管理的推动,情况修复企业事迹快速增加。图表23: 情况修复上市公司总收入范围较年夜的公司 图表24: 情况修复上市公司净利润范围较年夜的公司全国PPP分析消息平台项目库显示,截至2017年9月30日(第八期季报),PPP项目入库数目为14,220,投资总额178,000亿元。比拟2016年1月底入库项目6,997件增加103.23%,81,332亿元投资额增加118.86%。PPP入库项目落地率稳步晋升,2016年1月,PPP入库项目落地率为20%。2017年9月,入库项目落地率晋升至35%。PPP项目中,生态扶植和情况庇护只占总项目数7%。可是市政项目中有包括年夜量供水、排水、污水处置、公园、景不雅绿化、海绵城市、管网扶植和垃圾处置等环保类项目。按照PPP入库项目来看,这些项目年夜约占PPP项目总数的20%摆布。足够的项目保障了情况修复企业事迹增速。图表25: PPP项目入库数和落地率

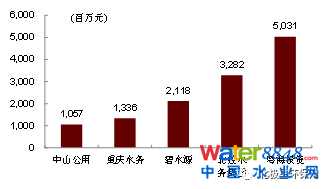

图表24: 情况修复上市公司净利润范围较年夜的公司全国PPP分析消息平台项目库显示,截至2017年9月30日(第八期季报),PPP项目入库数目为14,220,投资总额178,000亿元。比拟2016年1月底入库项目6,997件增加103.23%,81,332亿元投资额增加118.86%。PPP入库项目落地率稳步晋升,2016年1月,PPP入库项目落地率为20%。2017年9月,入库项目落地率晋升至35%。PPP项目中,生态扶植和情况庇护只占总项目数7%。可是市政项目中有包括年夜量供水、排水、污水处置、公园、景不雅绿化、海绵城市、管网扶植和垃圾处置等环保类项目。按照PPP入库项目来看,这些项目年夜约占PPP项目总数的20%摆布。足够的项目保障了情况修复企业事迹增速。图表25: PPP项目入库数和落地率 图表26: PPP项目分类材料来历:全国PPP分析消息平台项目库、中金公司研究部、中国环保财产研究院今朝国度出台多项政策指导PPP项目有序成长,规范之前PPP项目中呈现的“名股实债”等问题。我们认为此后PPP项目会加倍偏重利用者付费类项目成长,项目审核将会加倍严酷,包管项目标质量。PPP项目将会从“量”的成长转向“质”的晋升。财务部92号文中明白划定,新入库项目中要求绩效查核挂钩占比要跨越30%。将会促使此后PPP项目方向运营类公司成长。同时国资委192呼吁要求国企累计对PPP项目标投资不得跨越客岁净资产的50%,将会增进PPP项目向平易近营企业偏移。6、水务处置:行业合作如火如荼,村镇水务更进一步水务处置板块企业2016下半年至2017上半年收入范围较年夜的企业别离是北控水务、粤海投资和碧水源此中北控水务停业收入跨越163亿元。净利润范围较年夜的企业别离是粤海投资、北控水务和碧水源。图表27: 水务处置上市公司总收入范围较年夜的公司

图表26: PPP项目分类材料来历:全国PPP分析消息平台项目库、中金公司研究部、中国环保财产研究院今朝国度出台多项政策指导PPP项目有序成长,规范之前PPP项目中呈现的“名股实债”等问题。我们认为此后PPP项目会加倍偏重利用者付费类项目成长,项目审核将会加倍严酷,包管项目标质量。PPP项目将会从“量”的成长转向“质”的晋升。财务部92号文中明白划定,新入库项目中要求绩效查核挂钩占比要跨越30%。将会促使此后PPP项目方向运营类公司成长。同时国资委192呼吁要求国企累计对PPP项目标投资不得跨越客岁净资产的50%,将会增进PPP项目向平易近营企业偏移。6、水务处置:行业合作如火如荼,村镇水务更进一步水务处置板块企业2016下半年至2017上半年收入范围较年夜的企业别离是北控水务、粤海投资和碧水源此中北控水务停业收入跨越163亿元。净利润范围较年夜的企业别离是粤海投资、北控水务和碧水源。图表27: 水务处置上市公司总收入范围较年夜的公司 图表28: 水务处置上市公司净利润范围较年夜的公司

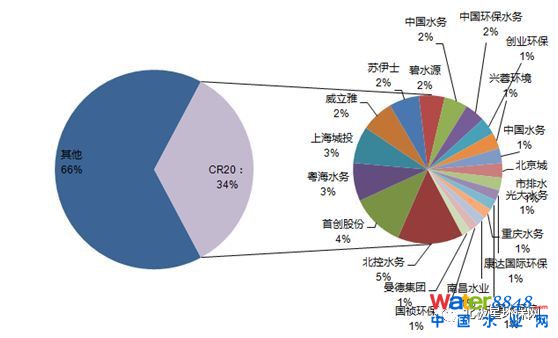

图表28: 水务处置上市公司净利润范围较年夜的公司 污水处置行业集中度较低。按照智研征询和行业内首要公司表露数据,北控水务是水务公司龙头企业,水务总范围(供水&污水管理等)第一,为2200万吨/日。初创股分、粤海水务、上海城投团体(包括上海情况)、威立雅紧随厥后。按照《中国水务行业市场阐发陈述(2017版)》数据,供水市场中CR5已运营范围占11.02%市场份额, CR10企业已运营范围占16.47%市场份额。污水处置方面, CR5污水处置企业已运营范围占19.01%的市场份额,CR10企业占27.18%市场份额。不管是供水市场仍是污水处置市场,行业集中度都比力低。分析来看,北控水务、初创股分、粤海水务和上海城投产能名列前茅。图表29: 水务处置范围市占率(按分析措置能力来算)

污水处置行业集中度较低。按照智研征询和行业内首要公司表露数据,北控水务是水务公司龙头企业,水务总范围(供水&污水管理等)第一,为2200万吨/日。初创股分、粤海水务、上海城投团体(包括上海情况)、威立雅紧随厥后。按照《中国水务行业市场阐发陈述(2017版)》数据,供水市场中CR5已运营范围占11.02%市场份额, CR10企业已运营范围占16.47%市场份额。污水处置方面, CR5污水处置企业已运营范围占19.01%的市场份额,CR10企业占27.18%市场份额。不管是供水市场仍是污水处置市场,行业集中度都比力低。分析来看,北控水务、初创股分、粤海水务和上海城投产能名列前茅。图表29: 水务处置范围市占率(按分析措置能力来算) 村镇污水处置今朝比例比力低,还待进一步成长。据《中国水务行业市场阐发陈述(2017版)》数据显示,2016年乡镇对糊口污水处置比例为18.8%,村处置方面处置比例12.8%。(三)具体财政阐发:盈利能力整体上升,欠债率快速提高1、盈利能力:分化较着,固废处置&水务管理盈利不变,节能监测&情况修复表示杰出节能减排板块毛利率和净利率2013年以来稳步上升,别离从2013年第一季度的17%/2%上涨至最新的20%/9%摆布。ROE目标在曩昔5年内上涨了近一倍,从2013年的4%上涨至2016年约8%,2016下半年至2017上半年节能减排板块ROE为9.33%。图表30: 节能减排毛利率和净利率

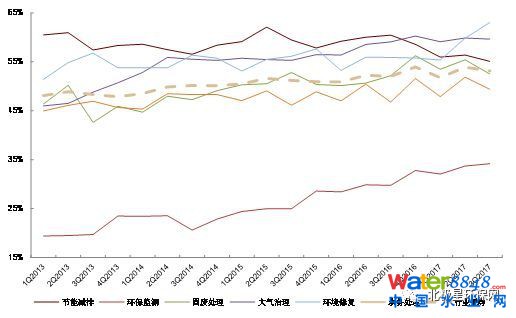

村镇污水处置今朝比例比力低,还待进一步成长。据《中国水务行业市场阐发陈述(2017版)》数据显示,2016年乡镇对糊口污水处置比例为18.8%,村处置方面处置比例12.8%。(三)具体财政阐发:盈利能力整体上升,欠债率快速提高1、盈利能力:分化较着,固废处置&水务管理盈利不变,节能监测&情况修复表示杰出节能减排板块毛利率和净利率2013年以来稳步上升,别离从2013年第一季度的17%/2%上涨至最新的20%/9%摆布。ROE目标在曩昔5年内上涨了近一倍,从2013年的4%上涨至2016年约8%,2016下半年至2017上半年节能减排板块ROE为9.33%。图表30: 节能减排毛利率和净利率 材料来历:万得资讯、中金公司研究部、中国环保财产研究院图表31: 节能减排ROE

材料来历:万得资讯、中金公司研究部、中国环保财产研究院图表31: 节能减排ROE 材料来历:万得资讯、中金公司研究部、中国环保财产研究院环保监测行业毛利率和净利率显现慢慢上升趋向,毛利率从2013年34%上升至今朝约40%;净利润年夜约保持在12%摆布。公司盈利环境显现很是强的季候性,一季度常常是公司项目结算的低谷,四时度则是衔接和结算的首要时候段。ROE根基连结安稳,2013-2016年ROE年夜约在8%~9%之间,2016下半年至2017上半年板块ROE为9.1%,显著增添。监测板块受益在国度环保特别是年夜气污染管理和水污染管理日趋趋严的布景下,环保监测收集搭建快速成长。中心环保督察的压力更是促使处所当局正视环保监测收集的扶植。图表32: 环保监测毛利率净利率环境图表33: 环保监测ROE

材料来历:万得资讯、中金公司研究部、中国环保财产研究院环保监测行业毛利率和净利率显现慢慢上升趋向,毛利率从2013年34%上升至今朝约40%;净利润年夜约保持在12%摆布。公司盈利环境显现很是强的季候性,一季度常常是公司项目结算的低谷,四时度则是衔接和结算的首要时候段。ROE根基连结安稳,2013-2016年ROE年夜约在8%~9%之间,2016下半年至2017上半年板块ROE为9.1%,显著增添。监测板块受益在国度环保特别是年夜气污染管理和水污染管理日趋趋严的布景下,环保监测收集搭建快速成长。中心环保督察的压力更是促使处所当局正视环保监测收集的扶植。图表32: 环保监测毛利率净利率环境图表33: 环保监测ROE 材料来历:万得资讯、中金公司研究部、中国环保财产研究院固废处置板块毛利率和净利率表示安稳,别离在29%和11%摆布,较着高在情况监测和节能减排板块,这首要是由于近期垃圾燃烧项目价钱战趋向有所减缓和危废板块营业延续高景气宇的缘由致使的。固废板块2013~2016年ROE保持在11%摆布,2016下半年至2017上半年板块ROE稍微降落,约为9.2%。图表34: 固废处置毛利率净利率环境

材料来历:万得资讯、中金公司研究部、中国环保财产研究院固废处置板块毛利率和净利率表示安稳,别离在29%和11%摆布,较着高在情况监测和节能减排板块,这首要是由于近期垃圾燃烧项目价钱战趋向有所减缓和危废板块营业延续高景气宇的缘由致使的。固废板块2013~2016年ROE保持在11%摆布,2016下半年至2017上半年板块ROE稍微降落,约为9.2%。图表34: 固废处置毛利率净利率环境 图表35: 固废处置板块ROE

图表35: 固废处置板块ROE 材料来历:万得资讯、中金公司研究部、中国环保财产研究院年夜气管理板块盈利环境不变,毛利率和净利率连结在23%和8%摆布,2017年盈利程度有了必然水平的好转,首要由于之前多量电厂超净排放项目在2017年最先进入结算期。����ϷappROE迟缓上涨,2013年和2014年,ROE年夜约为8.5%摆布,2015和2016年年夜约为9.5%摆布。图表36: 年夜气管理毛利率净利率环境

材料来历:万得资讯、中金公司研究部、中国环保财产研究院年夜气管理板块盈利环境不变,毛利率和净利率连结在23%和8%摆布,2017年盈利程度有了必然水平的好转,首要由于之前多量电厂超净排放项目在2017年最先进入结算期。����ϷappROE迟缓上涨,2013年和2014年,ROE年夜约为8.5%摆布,2015和2016年年夜约为9.5%摆布。图表36: 年夜气管理毛利率净利率环境 图表37: 年夜气管理板块ROE

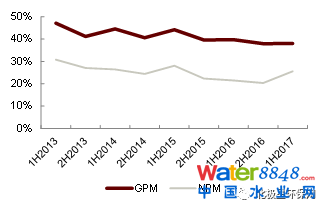

图表37: 年夜气管理板块ROE 材料来历:万得资讯、中金公司研究部、中国环保财产研究院情况修复板块季度波动性一样较着,特别表示在净利润上,反应出今朝这个板块内项目多在运营的实际。项目结算自己显现很是较着的季候性,致使单季度利润率波动很是年夜。板块毛利润年夜约保持在30%摆布,净利润率年夜约在12%~14%摆布,这中心跨越一半来自在项目利润。得益在较高的杠杆率,板块ROE波动较年夜,可是年夜约在14%的摆布。在融资本钱上行的布景下,我们认为这个ROE程度难以保持。图表38: 情况修复毛利率净利率环境

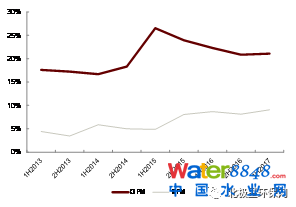

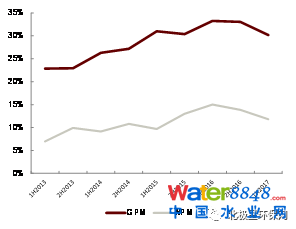

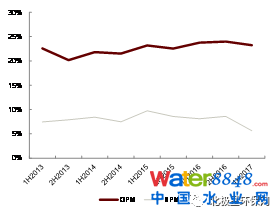

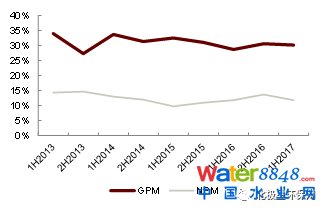

材料来历:万得资讯、中金公司研究部、中国环保财产研究院情况修复板块季度波动性一样较着,特别表示在净利润上,反应出今朝这个板块内项目多在运营的实际。项目结算自己显现很是较着的季候性,致使单季度利润率波动很是年夜。板块毛利润年夜约保持在30%摆布,净利润率年夜约在12%~14%摆布,这中心跨越一半来自在项目利润。得益在较高的杠杆率,板块ROE波动较年夜,可是年夜约在14%的摆布。在融资本钱上行的布景下,我们认为这个ROE程度难以保持。图表38: 情况修复毛利率净利率环境 图表39: 情况修复板块ROE材料来历:万得资讯、中金公司研究部、中国环保财产研究院水务处置盈利环境在曩昔几年略有降落,毛利率从2013年的50%降落到约今朝的40%,净利率从30%降落至约25%摆布。我们认为,这首要是调价机制不顺畅,加上本钱端压力延续增添致使的。图表40: 水务处置毛利率净利率环境

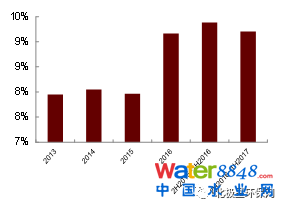

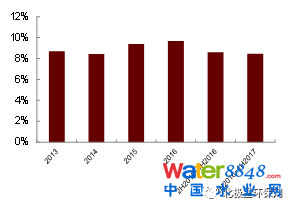

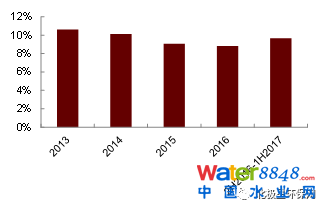

图表39: 情况修复板块ROE材料来历:万得资讯、中金公司研究部、中国环保财产研究院水务处置盈利环境在曩昔几年略有降落,毛利率从2013年的50%降落到约今朝的40%,净利率从30%降落至约25%摆布。我们认为,这首要是调价机制不顺畅,加上本钱端压力延续增添致使的。图表40: 水务处置毛利率净利率环境 图表41: 水务处置板块ROE

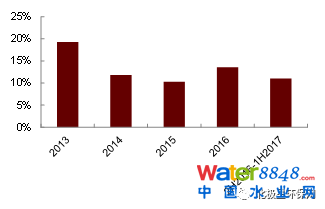

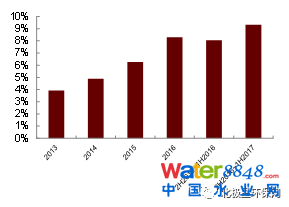

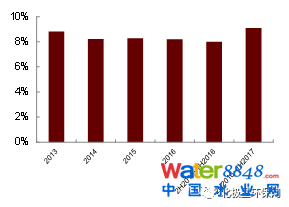

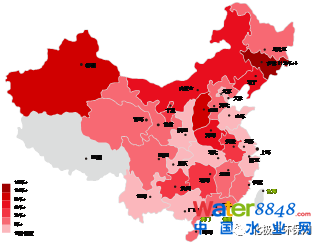

图表41: 水务处置板块ROE 材料来历:万得资讯、中金公司研究部、中国环保财产研究院2015年年头,发改委、财务部、住建部三部委结合下发的《关在制订和调剂污水处置收费尺度等相关问题的通知》中明白提出,2016年末前,城市污水处置收费尺度准绳上每吨应调剂至居平易近不低在0.95元,非居平易近不低在1.4元;县城、重点建制镇准绳上每吨应调剂至居平易近不低在0.85元,非居平易近不低在1.2元。可是我们发觉,到今朝,还相当数目的处所没有完成污水处置价钱的调剂。价钱调剂迟迟不到位,是形成终端污水处置厂的利润压力逐年递增的首要缘由之一。而利润的压力,传导到投资权益端,形成了水务处置板块ROE也一样显现出降落的趋向,从2013年的10.5%降落到今朝约8%。图表42: 平易近用污水处置价钱各地预期调剂幅度

材料来历:万得资讯、中金公司研究部、中国环保财产研究院2015年年头,发改委、财务部、住建部三部委结合下发的《关在制订和调剂污水处置收费尺度等相关问题的通知》中明白提出,2016年末前,城市污水处置收费尺度准绳上每吨应调剂至居平易近不低在0.95元,非居平易近不低在1.4元;县城、重点建制镇准绳上每吨应调剂至居平易近不低在0.85元,非居平易近不低在1.2元。可是我们发觉,到今朝,还相当数目的处所没有完成污水处置价钱的调剂。价钱调剂迟迟不到位,是形成终端污水处置厂的利润压力逐年递增的首要缘由之一。而利润的压力,传导到投资权益端,形成了水务处置板块ROE也一样显现出降落的趋向,从2013年的10.5%降落到今朝约8%。图表42: 平易近用污水处置价钱各地预期调剂幅度 图表43: 工业用污水处置价钱各地预期调剂幅度

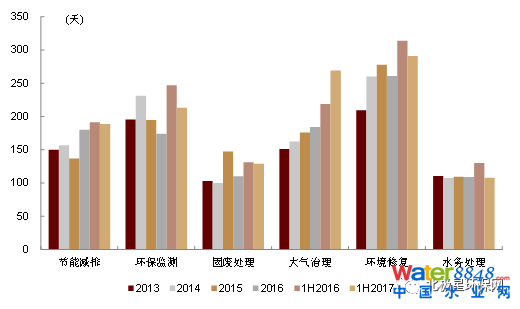

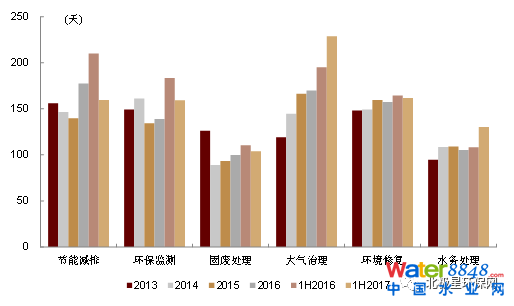

图表43: 工业用污水处置价钱各地预期调剂幅度 材料来历:各地水务公司,中国水网、中金公司研究部、中国环保财产研究院2、营运能力阐发:水务板块表示最好,情况修复最先好转分析来看,水务板块营运能力最强,同时也最不变。2013年至今,板块内公司平均存货周转天数和应收账款周转天数都不变在110天摆布。固废处置行业全体表示仅次在水务板块,存货和应收账款周转天数比力不变,别离保持在120天和100天摆布。环保监测行业全体而言存货和应收账款周转天数从2014年起盘曲降落,今朝板块平均存货周转天数和应收账款周转天数年夜约为213天和155天摆布。板块盈利能力好转和行业内公司(好比盈峰情况)改变营销策略,加快资金回笼相干。图表44: 环保各板块存货周转天数

材料来历:各地水务公司,中国水网、中金公司研究部、中国环保财产研究院2、营运能力阐发:水务板块表示最好,情况修复最先好转分析来看,水务板块营运能力最强,同时也最不变。2013年至今,板块内公司平均存货周转天数和应收账款周转天数都不变在110天摆布。固废处置行业全体表示仅次在水务板块,存货和应收账款周转天数比力不变,别离保持在120天和100天摆布。环保监测行业全体而言存货和应收账款周转天数从2014年起盘曲降落,今朝板块平均存货周转天数和应收账款周转天数年夜约为213天和155天摆布。板块盈利能力好转和行业内公司(好比盈峰情况)改变营销策略,加快资金回笼相干。图表44: 环保各板块存货周转天数 材料来历:万得资讯、中金公司研究部、中国环保财产研究院节能减排板块内公司的存货和应收账款周转天数保持不变,比来板块内存货和应收账款周转天数年夜约为190天和150天摆布。最近几年来,因为供给侧鼎新等影响,工业行业全体盈利能力好转,有益在减轻节能减排板块内企业回款加快。年夜气管理行业存货和应收账款稳步晋升中。比来,年夜气管理营运能力进一步下滑,存货周转天数和应收账款周转天数别离为270天和230天。跟着电力行业脱硫畅销逐步完成,年夜气管理逐步进入非电行业。我们认为本年来年夜气管理行业事迹遭到了很年夜的影响,进而也致使了行业内营运能力变差。整体来看,情况修复范畴存货和应收账款周转天数稍微降落。跟着国度“流域管理”、“海绵城市”和PPP项目标推行,情况修复范畴公司营运状态和之前比拟改良较着。这里需要指出的是,情况修复范畴中有良多保守园林公司(好比东方园林、岭南园林、铁汉生态等)转型而来,园林保守营业的应收账款和存货周转天数比力高,这也是情况修复范畴公司存货和应收账款周转天数降落的首要缘由。图表45: 环保各板块应收账款周转天数

材料来历:万得资讯、中金公司研究部、中国环保财产研究院节能减排板块内公司的存货和应收账款周转天数保持不变,比来板块内存货和应收账款周转天数年夜约为190天和150天摆布。最近几年来,因为供给侧鼎新等影响,工业行业全体盈利能力好转,有益在减轻节能减排板块内企业回款加快。年夜气管理行业存货和应收账款稳步晋升中。比来,年夜气管理营运能力进一步下滑,存货周转天数和应收账款周转天数别离为270天和230天。跟着电力行业脱硫畅销逐步完成,年夜气管理逐步进入非电行业。我们认为本年来年夜气管理行业事迹遭到了很年夜的影响,进而也致使了行业内营运能力变差。整体来看,情况修复范畴存货和应收账款周转天数稍微降落。跟着国度“流域管理”、“海绵城市”和PPP项目标推行,情况修复范畴公司营运状态和之前比拟改良较着。这里需要指出的是,情况修复范畴中有良多保守园林公司(好比东方园林、岭南园林、铁汉生态等)转型而来,园林保守营业的应收账款和存货周转天数比力高,这也是情况修复范畴公司存货和应收账款周转天数降落的首要缘由。图表45: 环保各板块应收账款周转天数 材料来历:万得资讯、中金公司研究部、中国环保财产研究院3、资产欠债率(D/A)延续上升,行业将来面对去杠杆压力整体来看,环保行业的欠债率在曩昔的5年中延续上升,从2013年头的48%上升到2017年54%。与此同时,行业的偿债能力也产生了显著的改变,从2013年短暂降落后由2014年平均4.0上升到2016年4.6。最新行业偿债能力已上升到4.8。这反应出在低融资利率程度下,企业经由过程杠杆效应晋升盈利能力的正向的成果,可是在今朝国债利率飙升,行业全体融资本钱延续上行的年夜布景下,我们认为曩昔粗鲁的加杠杆弄扩大的阶段将难觉得继,来岁行业全体的杠杆程度将很难保持曩昔的上涨趋向。细分板块来看,情况监测板块全体欠债率快速上升,可是在所有细分板块中照旧最低。从2013年的20%上升到此刻的34%。板块内整体而言本钱收入比力少,是以整体欠债率比力低。今朝板块欠债率快速上升,也表现了板块内公司利用融资东西扩年夜出产的志愿。固废处置、年夜气管理和水务处置板块欠债率迟缓上升,今朝板块内欠债率别离为55%、59%和52%。情况修复板块在比来1年内欠债比例快速上升,从2016年头53%上升到此刻63%。这些板块内公司在衔接年夜额项目时都偏向在利用融资的方式。此中情况修复板块更加较着,近一年内,板块内公司新签年夜量PPP定单,是以本钱收入快速增添,使得板块欠债率快速上升。节能减排板块内公司欠债率慢慢下降,行业内公司欠债率从2013年的60%摆布降落至今朝55%摆布。特别是从2016年下半年最先,行业内公司欠债率下滑较着,这和全部工业市场盈利改良有较年夜关系。在环保督察的压力下,企业节能减排的志愿加强,同时一些严酷依照环保要求履行的企业盈利能力加强,都使得节能减排板块公司回款状态变好。可是三聚环保、迪森股分等公司因为新营业扩大速度比力快,是以欠债率照旧迟缓上升。图表46: 环保各板块欠债率

材料来历:万得资讯、中金公司研究部、中国环保财产研究院3、资产欠债率(D/A)延续上升,行业将来面对去杠杆压力整体来看,环保行业的欠债率在曩昔的5年中延续上升,从2013年头的48%上升到2017年54%。与此同时,行业的偿债能力也产生了显著的改变,从2013年短暂降落后由2014年平均4.0上升到2016年4.6。最新行业偿债能力已上升到4.8。这反应出在低融资利率程度下,企业经由过程杠杆效应晋升盈利能力的正向的成果,可是在今朝国债利率飙升,行业全体融资本钱延续上行的年夜布景下,我们认为曩昔粗鲁的加杠杆弄扩大的阶段将难觉得继,来岁行业全体的杠杆程度将很难保持曩昔的上涨趋向。细分板块来看,情况监测板块全体欠债率快速上升,可是在所有细分板块中照旧最低。从2013年的20%上升到此刻的34%。板块内整体而言本钱收入比力少,是以整体欠债率比力低。今朝板块欠债率快速上升,也表现了板块内公司利用融资东西扩年夜出产的志愿。固废处置、年夜气管理和水务处置板块欠债率迟缓上升,今朝板块内欠债率别离为55%、59%和52%。情况修复板块在比来1年内欠债比例快速上升,从2016年头53%上升到此刻63%。这些板块内公司在衔接年夜额项目时都偏向在利用融资的方式。此中情况修复板块更加较着,近一年内,板块内公司新签年夜量PPP定单,是以本钱收入快速增添,使得板块欠债率快速上升。节能减排板块内公司欠债率慢慢下降,行业内公司欠债率从2013年的60%摆布降落至今朝55%摆布。特别是从2016年下半年最先,行业内公司欠债率下滑较着,这和全部工业市场盈利改良有较年夜关系。在环保督察的压力下,企业节能减排的志愿加强,同时一些严酷依照环保要求履行的企业盈利能力加强,都使得节能减排板块公司回款状态变好。可是三聚环保、迪森股分等公司因为新营业扩大速度比力快,是以欠债率照旧迟缓上升。图表46: 环保各板块欠债率 材料来历:万得资讯、中金公司研究部、中国环保财产研究院偿债能力(EBIT/利钱费用)细分板块来看,环保监测板块因为欠债率较低,利钱收入比力低,是以我们没有和其他板块进行对照。年夜气管理板块偿债能力自2013年以来下滑较着。这和15年以后上市公司事迹年夜幅降落相干。水务处置、固废处置、情况修复板块偿债能力从2014年起安稳上升。首要是因为环保政策鞭策下,环保行业全体盈利上升而至。节能减排板块从2013年的1.6快速上升到2016年的2.5,到2017年上升至2.8。在供给侧鼎新和环保督察下,工业行业去产能加强了本身盈利能力,也使得首要客户为工业企业的节能减排行业偿债能力快速上升。图表47: 环保各板块偿债能力

材料来历:万得资讯、中金公司研究部、中国环保财产研究院偿债能力(EBIT/利钱费用)细分板块来看,环保监测板块因为欠债率较低,利钱收入比力低,是以我们没有和其他板块进行对照。年夜气管理板块偿债能力自2013年以来下滑较着。这和15年以后上市公司事迹年夜幅降落相干。水务处置、固废处置、情况修复板块偿债能力从2014年起安稳上升。首要是因为环保政策鞭策下,环保行业全体盈利上升而至。节能减排板块从2013年的1.6快速上升到2016年的2.5,到2017年上升至2.8。在供给侧鼎新和环保督察下,工业行业去产能加强了本身盈利能力,也使得首要客户为工业企业的节能减排行业偿债能力快速上升。图表47: 环保各板块偿债能力 材料来历:万得资讯、中金公司研究部、中国环保财产研究院(四)市值表示:优在年夜盘,节能和情况修复表示抢眼浩繁环保上市公司是各自细分范畴的俊彦,他们的股价走势也为泛博行业和金融界所存眷。我们以2013年1月1日为时候基点,对照了各个板块指数和上证指数、创业板指数和恒生指数的走势。以公司市值为权重计较板块内加权指数。从13年以来,节能减排板块指数增加最快,情况修复板块16年起强势增加,其余各板块的表示都优在上证指数和恒生指数在同期的走势。节能减排板块较着优在其他板块表示。近年来,工业行业排放环保要求几回再三提高,加上工业企业严控本钱布景下晋升盈利能力的诉求,节能减排板块公司定单年夜量释放,事迹快速上升。行业内权重比力高的公司如三聚环保、神雾环保,神雾节能,格林美等,触及的营业很是普遍,从高效力燃烧,资本收受接管再操纵到低能耗低本钱革新。他们近几年来遭到了本钱市场的热捧,反应出投资者对节能减排板块公司的普遍承认。情况修复板块指数2016起强势突起,表示较着优在往年。情况修复板块指数在2016年一改昔日低迷的走势,在2016-17年走出了一波十分强劲的上升势头。这首要是由于从2016年最先,PPP营业在全国规模推行开来。之前板块内园林类公司由于受保守园林景不雅类营业需求不振,回款效力底下的影响。在“水十条”和“土十条”出台的年夜情况下和2016年以来PPP项目标迸发后,情况修复板块定单激增,事迹的晋升使全部板块再次遭到了本钱市场青睐,指数表示也快速晋升。2016年1月至今,指数增加近100%。固废处置、水务管理和情况监测板块表示安稳。固废处置和水务处置板块中因为其公共事业属性公司较多,遭到部门爱好现金流和分红的基金的青睐。监测板块在曩昔一年中受益在逐步晋升的监测需求,和较高的合作壁垒劣势,在事迹不变增加的布景下,愈发遭到海外投资者的存眷。近期我们也不雅测到年夜量的资金从喷鼻港市场涌入,反应出海外资金追求高合作壁垒和追逐高手艺潜力公司的偏向性。固废处置和水务管理板块优在上证指数可是略低在创业板指数。情况监测板块小幅高在创业板指数。年夜气处置板块稳中有升,2017年3季度以来表示靓丽。进入秋季以来,京津冀地域年夜气管理步履的进级,极年夜地增进了投资者对这个板块的投资热忱,非论是保守的煤改气营业,仍是工业排污企业烟气管理的提标,相干上市公司的事迹都显现出很是较着的向好趋向,也带动了全部板块的表示。图表48: 环保各板块指数对照

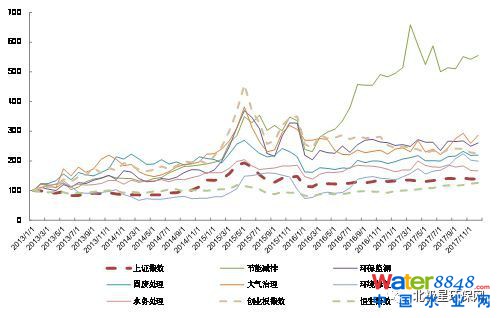

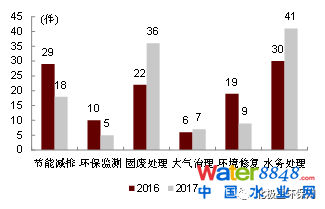

材料来历:万得资讯、中金公司研究部、中国环保财产研究院(四)市值表示:优在年夜盘,节能和情况修复表示抢眼浩繁环保上市公司是各自细分范畴的俊彦,他们的股价走势也为泛博行业和金融界所存眷。我们以2013年1月1日为时候基点,对照了各个板块指数和上证指数、创业板指数和恒生指数的走势。以公司市值为权重计较板块内加权指数。从13年以来,节能减排板块指数增加最快,情况修复板块16年起强势增加,其余各板块的表示都优在上证指数和恒生指数在同期的走势。节能减排板块较着优在其他板块表示。近年来,工业行业排放环保要求几回再三提高,加上工业企业严控本钱布景下晋升盈利能力的诉求,节能减排板块公司定单年夜量释放,事迹快速上升。行业内权重比力高的公司如三聚环保、神雾环保,神雾节能,格林美等,触及的营业很是普遍,从高效力燃烧,资本收受接管再操纵到低能耗低本钱革新。他们近几年来遭到了本钱市场的热捧,反应出投资者对节能减排板块公司的普遍承认。情况修复板块指数2016起强势突起,表示较着优在往年。情况修复板块指数在2016年一改昔日低迷的走势,在2016-17年走出了一波十分强劲的上升势头。这首要是由于从2016年最先,PPP营业在全国规模推行开来。之前板块内园林类公司由于受保守园林景不雅类营业需求不振,回款效力底下的影响。在“水十条”和“土十条”出台的年夜情况下和2016年以来PPP项目标迸发后,情况修复板块定单激增,事迹的晋升使全部板块再次遭到了本钱市场青睐,指数表示也快速晋升。2016年1月至今,指数增加近100%。固废处置、水务管理和情况监测板块表示安稳。固废处置和水务处置板块中因为其公共事业属性公司较多,遭到部门爱好现金流和分红的基金的青睐。监测板块在曩昔一年中受益在逐步晋升的监测需求,和较高的合作壁垒劣势,在事迹不变增加的布景下,愈发遭到海外投资者的存眷。近期我们也不雅测到年夜量的资金从喷鼻港市场涌入,反应出海外资金追求高合作壁垒和追逐高手艺潜力公司的偏向性。固废处置和水务管理板块优在上证指数可是略低在创业板指数。情况监测板块小幅高在创业板指数。年夜气处置板块稳中有升,2017年3季度以来表示靓丽。进入秋季以来,京津冀地域年夜气管理步履的进级,极年夜地增进了投资者对这个板块的投资热忱,非论是保守的煤改气营业,仍是工业排污企业烟气管理的提标,相干上市公司的事迹都显现出很是较着的向好趋向,也带动了全部板块的表示。图表48: 环保各板块指数对照 材料来历:万得资讯、中金公司研究部、中国环保财产研究院(五)并购逐步趋稳:财产链整合、多元化成长是主题并购是环保行业近年的主题之一,年夜量的上市公司都介入到了外延扩大当中。2017年行业根基延续了之前的外延趋向。2017年环保行业A股上市公司产生并购数目116起,和客岁分歧,并购金额到达了406.7亿元。略高在客岁全年363亿元的程度。我们发觉在履历了2015-16年的狂飙以后,业内企业对并购表示得加倍理性,对并购标的协同性要求,对标的财政状态的掌控水平都呈现了分歧水平的晋升。图表49: 各板块并购数目2016和2017年对照

材料来历:万得资讯、中金公司研究部、中国环保财产研究院(五)并购逐步趋稳:财产链整合、多元化成长是主题并购是环保行业近年的主题之一,年夜量的上市公司都介入到了外延扩大当中。2017年行业根基延续了之前的外延趋向。2017年环保行业A股上市公司产生并购数目116起,和客岁分歧,并购金额到达了406.7亿元。略高在客岁全年363亿元的程度。我们发觉在履历了2015-16年的狂飙以后,业内企业对并购表示得加倍理性,对并购标的协同性要求,对标的财政状态的掌控水平都呈现了分歧水平的晋升。图表49: 各板块并购数目2016和2017年对照 图表50: 各板块并购额2016和2017年对照材料来历:糊口垃圾燃烧消息平台、中金公司研究部、中国环保财产研究院细分板块来看,固废处置和水务处置板块并购案例跨越客岁。水务处置和固废处置板块因为市场集中度较低,行业内正在整合,并购是上市公司最快晋升本身市占率的方式。同时,财产链整合在加重,行业内公司连续并购年夜量项目土建类公司、污泥措置企业、情况监测类企业。固废措置板块中,固然垃圾燃烧企业集中度比力高,可是行业整体集中度不高,首要缘由是年夜量地区性垃圾填埋场、危废措置企业的具有。是以固废处置板块的并购数目也比力多。整体来看,财产链整合和多元化成长是行业并购的支流。跟着国度对环保的正视,环保行业愈来愈有序规范的作为一个全体来对待。进而增进行业内公司也最先财产链整合和多元化成长。最间接的例子就是“流域管理”和“海绵城市”的成长,将之前零星的管网扶植、污水处置、河流清淤、生态修复等融会成了一个风雅向。财产链整合在各个板块都不足为奇,水务公司收购土建公司;固废板块中环卫一体化快速成长,垃圾措置企业最先进入垃圾收运营业;情况修复中,保守园林公司收购污水处置公司;三聚环保收购巨涛,进入下流项目承建环节;中金情况收购金泰来进入危废措置和岭南园林收购恒润科技结构旅游也表现了环保企业此刻多元化成长的思绪。(六)环保板块首要公司列表图表51: 环保板块首要上市公司

图表50: 各板块并购额2016和2017年对照材料来历:糊口垃圾燃烧消息平台、中金公司研究部、中国环保财产研究院细分板块来看,固废处置和水务处置板块并购案例跨越客岁。水务处置和固废处置板块因为市场集中度较低,行业内正在整合,并购是上市公司最快晋升本身市占率的方式。同时,财产链整合在加重,行业内公司连续并购年夜量项目土建类公司、污泥措置企业、情况监测类企业。固废措置板块中,固然垃圾燃烧企业集中度比力高,可是行业整体集中度不高,首要缘由是年夜量地区性垃圾填埋场、危废措置企业的具有。是以固废处置板块的并购数目也比力多。整体来看,财产链整合和多元化成长是行业并购的支流。跟着国度对环保的正视,环保行业愈来愈有序规范的作为一个全体来对待。进而增进行业内公司也最先财产链整合和多元化成长。最间接的例子就是“流域管理”和“海绵城市”的成长,将之前零星的管网扶植、污水处置、河流清淤、生态修复等融会成了一个风雅向。财产链整合在各个板块都不足为奇,水务公司收购土建公司;固废板块中环卫一体化快速成长,垃圾措置企业最先进入垃圾收运营业;情况修复中,保守园林公司收购污水处置公司;三聚环保收购巨涛,进入下流项目承建环节;中金情况收购金泰来进入危废措置和岭南园林收购恒润科技结构旅游也表现了环保企业此刻多元化成长的思绪。(六)环保板块首要公司列表图表51: 环保板块首要上市公司 材料来历:万得资讯、中金公司研究部、中国环保财产研究院

材料来历:万得资讯、中金公司研究部、中国环保财产研究院

电话:18192535864联系QQ:3127283872 本站由至成科技提供技术支持

- 在线客服

- 在线咨询